아마 다들 한번 아마존에서 쇼핑을 해본적이 있을것이다. 쇼핑을 해본적이 없더라도 들어는 봤을것이다. 아마존은 현재 시가총액 2위이고 세게 최대 온라인 쇼핑몰이다. 아마존의 사업 부문은 다양하다.

아마존에 대하여

아마존의 매출 구성은 amazon.com(온라인 쇼핑), AWS, Third-party seller services, Amazon Prime, Physical stores 그리고 기타(주로 광고)로 구성되어 있다. 전체 매출중 온라인 쇼핑의 비중은 50.4%, AWS는 12.5%, 아마존 프라임은 6.8%, Third-party seller services는 19.2%, Physical stores는 6.1%, 기타(주로 광고)는 5%이다. 한 부문에 몰빵되어 있지 않고 다양하게 사업 부문이 있는것은 좋은점이라고 생각한다.

아마존의 미국 E-Commerce 시장 점유율은 38.7%로 1위이다. 2위는 월마트인데 월마트의 점유율은 5.3%이다. 3위는 이베이인데 점유율은 4.7%이다. 따라서 아마존의 시장 점유율은 2위와 비교했을때 많이 높다고 볼 수 있다.

아마존의 클라우드 시장 점유율은 33%로 1위를 차지하고 있다. 2위는 마이크로소프트의 AZURE이다. AZURE의 점유율은 18%로 좀 높긴하나 아직 아마존과 비교했을때는 차이가 크다고 생각한다. 앞으로 클라우드 시장은 전망이 좋은 분야인데 그 시장에서 1위라는 것은 좋은 부분이라고 생각한다. 2022년 까지 Web Cloud Service 시작 규모가 354.6B 정도로 늘어날것으로 예상된다. 2020년은 266.4B 정도이다.

아마존 알렉사의 점유율은 18%로 3위이다. 1위는 구글 어시스턴트(24%), 2위는 시리(19%)이다. 1위와 2위와의 차이가 그렇게 크지 않아서 알렉사가 구글 어시스턴트나 시리에 비해서 뒤쳐지지 않고 있다고 생각한다.

미국 디지털 광고 매출에서는 아마존이 3위이다. 1위는 구글이고 2위는 페이스북이다. 아마존의 광고 매출 성장률을 보면 2020년 32.5%이고 페이스북은 21.0%, 구글은 14.0%이다.

아마존 프라임의 구독자 수는 무려 1억5천만명이다.

아마존은 2010년 쯤 부터 매출이 많이 상승을 했다. 그럼에도 Net Income은 거의 증가 하지 않았다. 아마존의 Net margin은 1%~4%사이를 왔다갔다 한다. S&P500의 평균 Net margin은 10.7% 정도이다. 아마존은 Capex에 사용하고 있는 금액이 크다. Capex는 미래의 이윤을 창출하기 위해 지출된 비용을 말한다.

실적

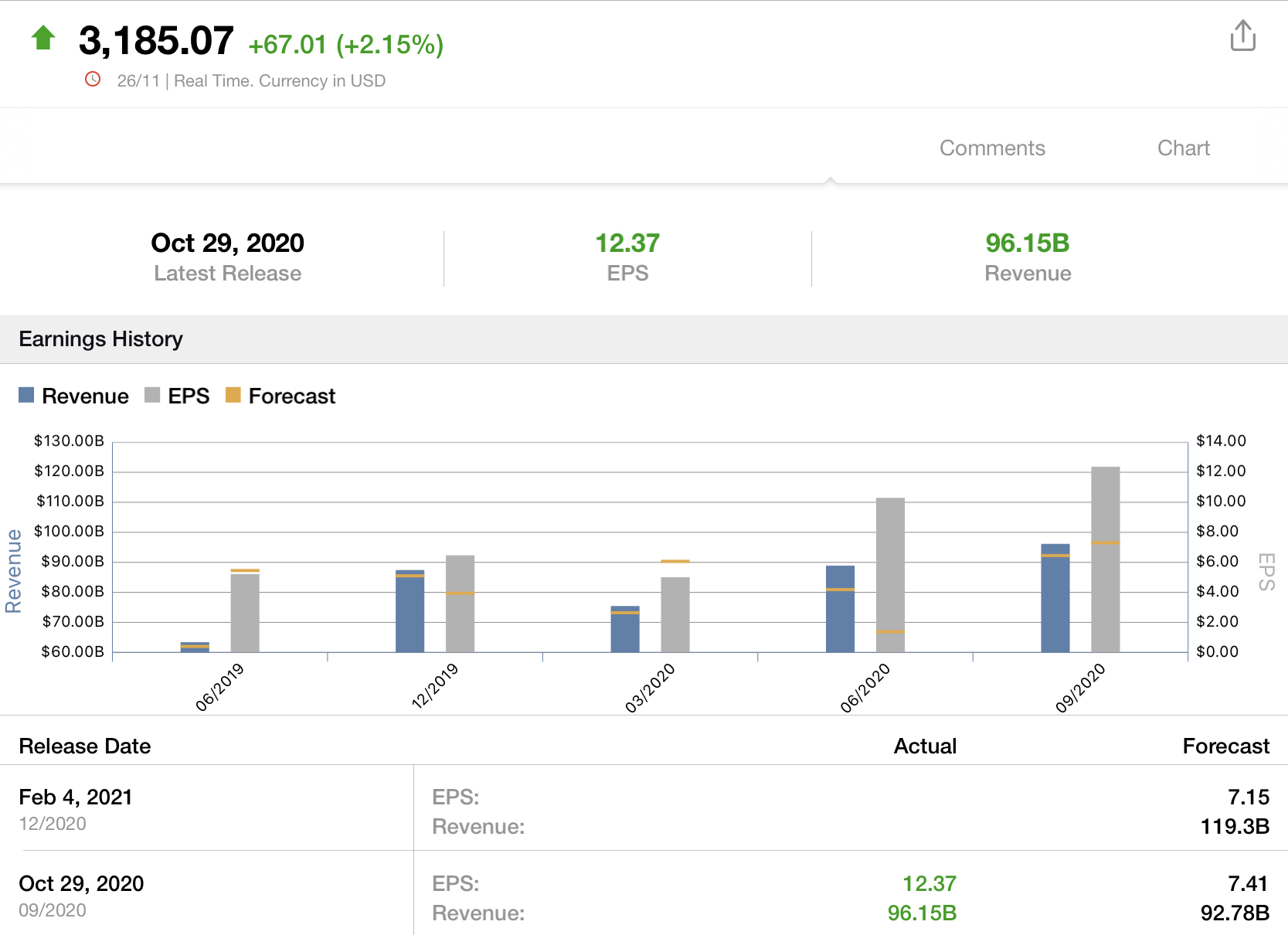

아마존의 EPS(주당순이익)의 시장 전망치는 $7.41였다. 실제 전망치는 $12.37을 달성하면서 시장 전망치 66.9% 초과 달성 했다. 또한, 시장의 매출 전망치는 $92.7billion이 였는데 실제 전망치는 $96.15billion으로 시장 전망치 3.7% 초과 달성했다. 어닝 서프라이즈를 보여주었다고 할 수 있다.

지난해 Q3 대비 36% 성장을 보여줬다. 올해 아마존 프라임데이가 미루어 지면서 이번 Q3의 매출에 프라임데이 매출이 반영이 되지 않았다.

벨류에이션

아마존의 현제 Price to Earning Ration(PER)는 93.28로 높은 PER를 보여준다. 나스닥의 평균 PER는 약 21.50이다. 따라서 고평가 되어있다고 볼수 있으나. 과거 5년 평균 190.45인것을 감안하면 나쁘지 않은 것 같다.

현제 PEG ration는 1.2인데 나스닥 평균이 2.40 정도인것을 감안하면 괜찮은 수치라고 볼 수 있다.

벨류에이션에 대한 생각은 개개인 마다 다를 수 있다.

예상주가

개인적으로 계산해본 2025년 예상 주가는 Revenue Per Share X Price to Sales Ratio를 사용할 것이다.

아마존의 Rvenue Per Share는 약 $1519 정도이고, 과거 5년 평균 Price to Sales Ratio는 약 3.5 정도가 나온다. 따라서 1519 X 3.5 = $5316.5가 나온다. 정확하지는 않지만 2025년 예상 주가는 $5316.5 정도로 예상해볼수 있다. 작성일 기준으로 주가가 $3185.07 이니까 약 66.9% 상승을 기대해 볼수 있다.

결론

필자는 아마존은 현재도 그리고 앞으로도 좋은기업이 될것으로 생각한다. 특히 사업다각화가 마음에 드는 부분이다. 필자는 포트폴리오에서 아마존의 비중을 유지하기로 했다.

필자는 전문가가 아니고, 일부 부정확한 정보가 있을 수 있다. 투자에 대한 판단과 책임은 투자자 본인에게 있다.

다른글

엔비디아 주식을 사야하는 이유/엔비디아 투자/목표주가/4차 산업혁명 관련주 - https://kiwingitstory.tistory.com/m/12

엔비디아 주식을 사야하는 이유/엔비디아 투자/목표주가/4차 산업혁명 관련주

게임을 좋아하시는 분들이나 컴퓨터, IT에 관심을 가지고 계시는 분들은 엔비디아라는 회사에 대해 잘 아실겁니다. 게임 플레이에 중요한 그래픽 카드를 만드는 회사인데요. 그래픽 카드 분야에

kiwingitstory.tistory.com

5G 관련주/배당주/퀄컴 주식 분석/목표주가 - 주식 공부 노트 - https://kiwingitstory.tistory.com/m/14

5G 관련주/배당주/퀄컴 주식 분석/목표주가 - 주식 공부 노트

IT 특히 모바일 칩셋이나 통신칩 관련해서 관심이 있으신 분들은 퀄컴 이라는 회사에 대해 잘 아실겁니다. 스마트폰에 중요한 ap, 통신칩을 만드는 회사입니다. 핸드폰 사양을 볼때 스냅드래곤xxx

kiwingitstory.tistory.com

알파벳(구글) 예상주가 분석 / 구글 주식 투자 / 4차 산업혁명 관련주 - https://kiwingitstory.tistory.com/m/70

알파벳(구글) 예상주가 분석 / 구글 주식 투자 / 4차 산업혁명 관련주

아마 거의 모든 사람들이 구글을 알것이다. 구글로 검색을하고, 구글 포토로 사진을 저장하고, 유튜브를 보고 한다. 게다가 아이폰을 사용하지 않는한 거의 대부분 안드로이드를 사용한다. 구글

kiwingitstory.tistory.com

'주식 & 경제 > 주식 분석' 카테고리의 다른 글

| 애플 주식 분석 / 예상주가 / 애플 주식 투자 (0) | 2020.12.09 |

|---|---|

| The reason why I’m investing in Alphabet(Google) / 4th industrial revolution (0) | 2020.12.02 |

| 알파벳(구글) 예상주가 분석 / 구글 주식 투자 / 4차 산업혁명 관련주 (0) | 2020.11.29 |

| 혁신적인 기업에 투자하고 싶다면 ‘ARK Innovation ETF(ARKK)’ (0) | 2020.11.25 |

| 5G 관련주/배당주/퀄컴 주식 분석/목표주가 - 주식 공부 노트 (0) | 2020.10.03 |